Zinseszins: Berechnungen und Programm in Python

1 1. Grundprinzipien

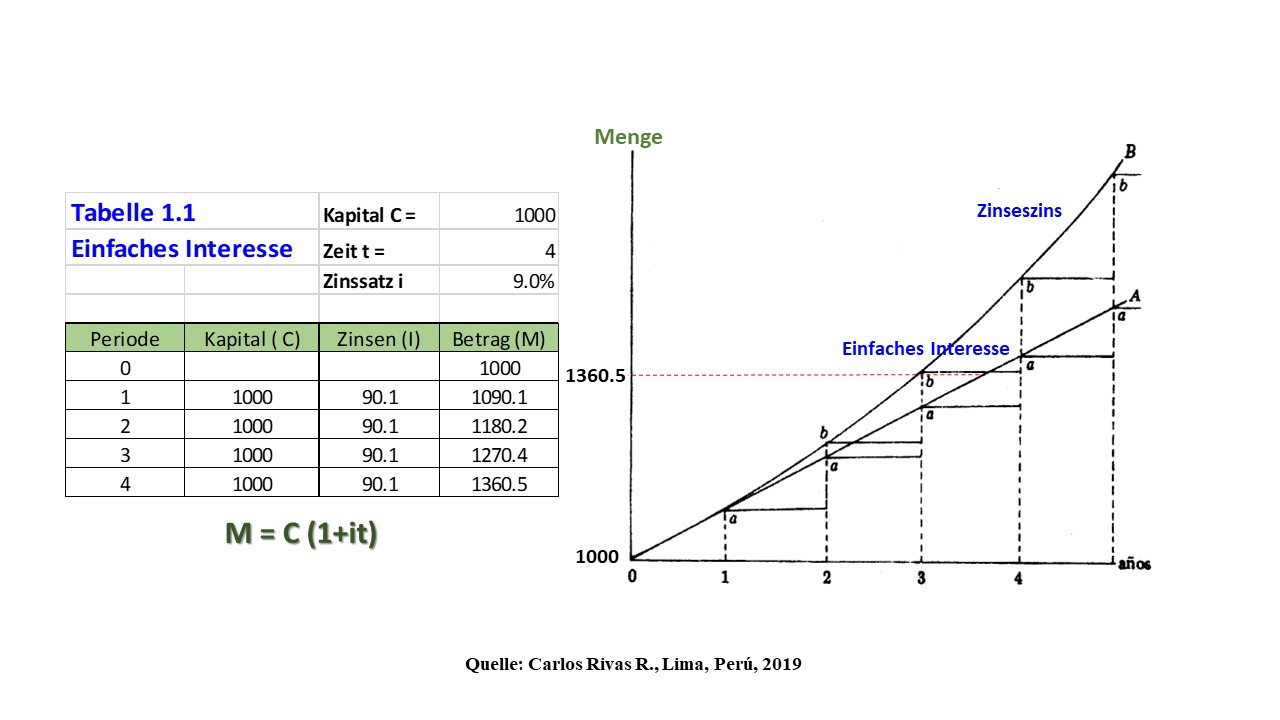

Im Kapitel über die einfache Interesse erklärt das Konzept der

Opportunitätskosten als Rechtfertigung für die Existenz von Zinsen als

Entschädigung für die Verwendung von Geld erhielt Drittel (Darlehen oder

Schulden) oder Hinterlegung Spar (Abfahrt Geld in einer Bank für einen

vereinbarten Zeitraum) . Bei Zinseszins sind alle Überlegungen gleich; Der

Unterschied liegt in der Art und Weise, wie Interessen im Laufe der Zeit

behandelt werden.

Angenommen, es wird ein Darlehen beantragt, das innerhalb von

vier Jahren zu einem jährlichen Zinssatz zurückgezahlt werden muss. Die Zinsen

(I = C * i * n) des ersten Jahres werden mit der Formel I1 = C * i * 1 = C * i am Ende des ersten Jahres berechnet, in dem

sie dem Kapital oder Kapital der Schuld hinzugefügt werden, dh Sie aktivieren

und am Ende des Jahres wird die Verschuldung zu

C 1 = C + I1 = C + C * i = C (1 + i).

Für den nächsten Zeitraum wird der Zins höher sein, da er auf

einem größeren Kapital berechnet wird. Das heißt, I2 = C1 * i * 1 = C1 * i. Das

neue Kapital, am Ende

der Periode 2

C 2 = C1 + I2 = C (1 + i) + C (1 + i) * i = C (1 + i) (1 + i)

= C (1 + i) ^ 2

Am Ende von Periode 4 ist die Laufzeit des Darlehens, das

Kapital oder der zurückzuzahlende Betrag M = C4 = C (1 + i) ^ 4

Mit den gleichen Daten ist der Betrag oder der Betrag des Zinseszinses

größer als der, der dem einfachen Zins entspricht.

2.

Zinseszins. Formeln

Zins I für jede Periode hängt proportional von Kapital,

Zinssatz und Zeit ab

I = C * i * n = C * i * 1 = C * i

Wobei: C = Kapital oder Kapitalbetrag (in Währungseinheiten)

i = Zinssatz (Prozentsatz, ohne Einheiten)

n = Zeit (Jahre oder irgendein anderer Zeitraum)

Für Periode 1 haben wir:

I1 = C * i * n = C * i * 1 = C * i Zins für Periode 1

C1 = C + I1 = C + C (1 + i) = C (1 + i) In Periode 1 angesammeltes Kapital

Für Periode 2

I2 = C1 * i * n = C1 * i * 1 = C1 * i = C (1 + i) * i Zins für Periode 2

C2 = C1 + I2 = C1 (1 + i) + C1 (1 + i) * i = C1 (1 + i) (* (1

+ i) = C (i + 1) ^ 2

In Periode 2 angesammeltes Kapital (Das Zeichen ^ gibt die

Macht an)

Für Periode 3

I3 = C2 * i * n = C2 * i * 1 = C2 * i = C (1 + i) ^ 2 * i Zins für Periode 3

C3 = C2 + I3 = C (1 + i) ^ 2 + C (i + 1) ^ 2 * i = C (i + 1) ^

2 * (1 + i)

= C (1 + i) ^ 3

In Periode 3 angesammeltes Kapital

Für Periode n haben wir verallgemeinernd:

In = C (n-1) * i * n = C (n-1) * i * 1 = C (n-1) * i = C (1 +

i) ^ (n-1) * i

Zinsperiode n-esimo

Cn = C (n-1) + In = C (1 + i) ^ (n-1) + C (1 + i) ^ (n-1) * i

= C (1 + i) ^ (n-1 ) * (1 + i) = C (1 + i) ^ n

Der Betrag oder Betrag, der in Periode n mit Zinseszinsen

gezahlt werden muss, ist:

M = Cn = C (1 + i) ^ n

(1)

Wie im einfachen Interesse gibt es zwei Möglichkeiten:

1) A braucht Geld, B stellt den gewünschten Betrag zur

Verfügung. A ist ein Schuldner (Person oder Unternehmen) und B ist ein

Gläubiger oder Kreditgeber (Bank). Nach einer Periode A müssen Sie das Kapital,

das Kapital oder die Schuld zuzüglich Zinseszinsen zurückzahlen, die den

Opportunitätskosten der Bank entsprechen. Der zurückgegebene Betrag heißt

Betrag, Betrag:

M = C + I = C * (1 + i) ^ n = C * FCC (2)

Wobei: FCC = (1 + i) ^ n = Kapitalisierungsfaktor

2) A beschließt, bei einer Bank zu sparen, bei der er sein

Geld für eine Zeit t liegen lässt und als Ausgleich für seine

Opportunitätskosten den Satz von i pro Zeiteinheit erhält. Die

Opportunitätskosten des Sparers bestehen im Verzicht auf die Verwendung des

Geldes, während die Bank über dieses Geld für ihre eigenen Bankgeschäfte frei

verfügen kann. Am Ende erhält der Sparer das eingezahlte Kapital zuzüglich

Zinsen. Formel (1) ist auch in diesem Fall anwendbar.

3. Aus

Zinseszinsen abgeleitete Formeln

Berechnung des Kapitals

C = M / FCC = M / (1 + i) ^ n = M * (1 + i) ^ (- n)

Berechnung der Zeit

M = C * (1 + i) ^ n

Log M = log C + n * log (1 + i)

Log M - log C = n * log (1 + i)

n = (log M - log C) / log (1 + i)

Berechnung des Zinssatzes

(1 + i) ^ n = M / C

Hier ist Cn = M, wenn wir die n-te Wurzel nehmen, die wir

haben

Juan spart 4 Jahre lang 20.000 Euro in der Trampitas-Bank, bei

einem Zinssatz von 5% pro Jahr. Wie viel können Sie am Ende der Laufzeit

abheben?

Menge M =

C * (1+ i) ^ n = 20.000 * (1 + 5%) ^ 4 = 20.000 * (1,05) ^ 4

=

24.310,12 Euro

Zinsen = M-C = 24.310,12 - 20.000 = 4.310,12 Euro

Es ist wichtig, die Kohärenz der Einheiten in den Berechnungen

zu überprüfen. Der Zinssatz (i) hat keine Einheiten, Zinsen (I) werden in

Geldeinheiten ausgedrückt.

5.

Programme in Python:

Empfohlene Links: Einfaches Interesse