Interesse composto: calcoli e programma in Python

(2) Note del corso di

matematica finanziaria

1.

Principi di base

Nel capitolo sull'interesse semplice, spieghiamo il concetto

di costo opportunità come giustificazione per l'esistenza di interessi come

compensazione per l'utilizzo di denaro ricevuto da terzi (prestito o debito) o

per il deposito di risparmi (lasciando il denaro in una banca per un periodo

concordato) . Tutte le considerazioni sono le stesse nel caso di interesse

composto; La differenza sta nel modo in cui gli interessi vengono trattati nel

tempo.

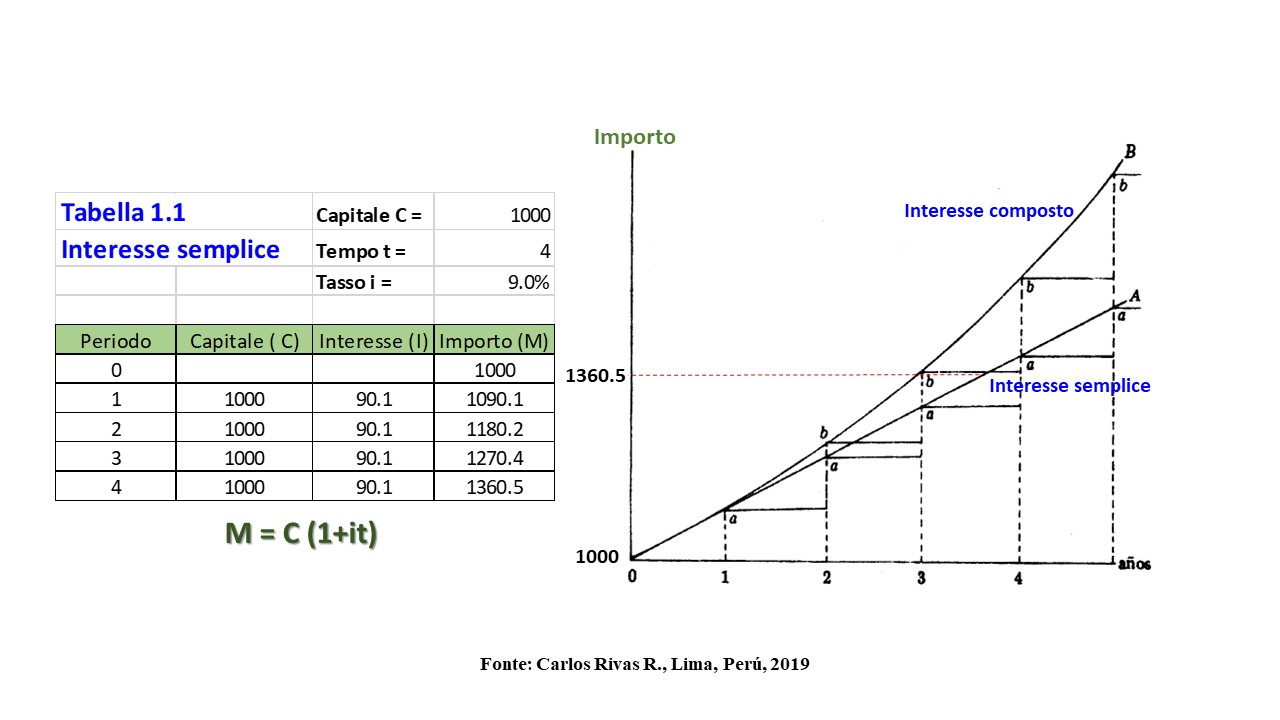

Supponiamo che venga richiesto un prestito che deve essere

rimborsato entro quattro anni ad un tasso di interesse annuale. L'interesse (I

= C * i * n) del primo anno è calcolato con la formula I 1 = C * i * 1 = C * iy

alla fine del primo anno vengono aggiunti al capitale, o capitale del debito,

vale a dire, essi capitalizzano e alla fine dell'anno il debito diventa

C 1 = C + I1 = C + C * i = C (1 + i).

Per il prossimo periodo, l'interesse sarà più alto perché è

calcolato su un capitale più grande. Cioè, I2 = C1 * i * 1 = C1 * i. La nuova

capitale alla fine del periodo 2 sarà

C 2 = C1 + I2 = C (1 + i) + C (1 + i) * i = C (1 + i) (1 + i)

= C (1 + i) ^ 2

Alla fine del Periodo 4, la durata del prestito, il capitale o

l'importo che deve essere rimborsato è M = C4 = C (1 + i) ^ 4

Con gli stessi dati, la quantità o la quantità di interesse

composto è maggiore di quella corrispondente all'interesse semplice.

2.

Interesse composto. Formule

L'interesse I per ciascun periodo dipende proporzionalmente

dal capitale, dal tasso e dal tempo

I = C * i * n = C * i * 1 = C * i

Dove: C =

Capitale o capitale (in unità monetarie)

i =

tasso di interesse (percentuale, senza unità)

n =

tempo (anni o qualsiasi altro periodo di tempo)

Per il periodo 1 abbiamo:

I1 = C * i * n = C * i * 1 = C * i Interessi per il periodo 1

C1 = C + I1 = C + C (1 + i) = C (1 + i) Capitale accumulato nel periodo 1

Per il periodo 2

I2 = C1 * i * n = C1 * i * 1 = C1 * i = C (1 + i) * i Interesse per il periodo 2

C2 = C1 + I2 = C1 (1 + i) + C1 (1 + i) * i = C1 (1 + i) (* (1

+ i) = C (1 + i) ^ 2

Capitale accumulato nel periodo 2 (il segno ^ indica il

potere)

Per il periodo 3

I3 = C2 * i * n = C2 * i * 1 = C2 * i = C (1 + i) ^ 2 * i Interessi per periodo 3

C3 = C2 + I3 = C (1 + i) ^ 2 + C (1 + i) ^ 2 * i

= C (1 + i) ^ 2 * (1

+ i) = C (1 + i) ^ 3

Capitale accumulato nel periodo 3

Per il periodo n, generalizzando abbiamo:

In = C (n-1) * i * n = C (n-1) * i * 1 = C (n-1) * i = C (1 +

i) ^ (n-1) * i Interesse per il periodo ennesimo

Cn = C (n-1) + In = C (1 + i) ^ (n-1) + C (1 + i) ^ (n-1) * i

= C (1 + i) ^

(n-1) ) * (1 + i) = C (1 + i) ^ n

L'importo o l'importo che deve essere pagato nel periodo n con

l'interesse composto è:

M = Cn = C (1 + i) ^ n (1)

Come nel semplice interesse, ci sono due possibilità:

1) A ha bisogno di soldi, B fornisce l'importo

desiderato. A è un debitore (persona o società) e B è un creditore o prestatore

(Banca). Dopo un periodo A, è necessario restituire il capitale, il capitale o

il debito più gli interessi composti equivalenti al costo opportunità della

banca. L'importo restituito è chiamato importo, importo:

M = C + I = C * (1 + i) ^ n = C * FCC (2)

Dove: FCC = (1 + i) ^ n = fattore di capitalizzazione composto

2) A decide di salvare in una banca, in cui lascia i suoi

soldi per un tempo t e riceve come compenso per la sua opportunità il costo di

i per unità di tempo. Il costo opportunità del risparmiatore è nella rinuncia

all'uso del denaro, mentre la banca può liberamente disponere per le proprie

operazioni bancarie. Alla fine, il risparmiatore riceve il capitale depositato

più gli interessi. La formula (1) è applicabile anche in questo caso.

3.

Formule derivate dall'interesse composto

Calcolo del capitale

C = M / FCC = M / (1 + i) ^ n = M * (1 + i) ^ (- n)

Calcolo del tempo

M = C * (1 + i) ^ n

Log M = log C + n * log (1 + i)

Log M - log C = n * log (1 + i)

n = (log M - log C) / log (1 + i)

Calcolo del tasso di interesse

(1 + i) ^ n = M / C

Qui, Cn = M, se prendiamo l'ennesima radice che abbiamo

4.

Esempio

Juan risparmia 20.000 euro nella banca Trampitas per 4 anni,

al tasso composto del 5% all'anno. Quanto puoi ritirare alla fine del

trimestre?

Quantità M = C * (1+ i) ^ n = 20.000 * (1 + 5%) ^ 4 = 20.000 *

(1.05) ^ 4 = 24,310,12 euro

Interesse = M-C = 24,310,12 - 20.000 = 4,310,12 euro

È importante verificare la coerenza delle unità nei calcoli.

Il tasso di interesse (i) non ha unità, l'interesse (I) è espresso in unità

monetarie.

5.

Programma in Python:

Link consigliati: interesse semplice

https://financial-math-easy.blogspot.com/2019/07/interesse-semplice-calcoli-e-programma.html