Interés compuesto: Cálculos y

Programa en Python

En el capítulo sobre el Interés simple explicamos el concepto

de costo de oportunidad como justificación de la existencia del interés como compensación

por usar dinero recibido terceros (préstamo o deuda) o por depositar los ahorros (dejar el dinero en un banco por un

plazo acordado). Todas las consideraciones son iguales en el caso del Interés compuesto;

la diferencia está en la forma como se tratan los intereses a través del

tiempo.

Supongamos que se solicita un préstamo que debe devolverse

dentro de cuatro años a una tasa de interés anual. Los intereses (I = C*i*n)

del primer año se calculan con la formula I 1 = C*i*1 = C*i y al

final del primer año se agregan al capital, o principal de la deuda, es decir

se capitalizan y al final del año la deuda se convierte en

C 1= C+I1 = C+C*i = C

(1+i).

Para el siguiente periodo, el interés será mayor porque se calcula

sobre un mayor capital. Es decir, I2 = C1*i*1 = C1*i. El nuevo capital, al

final del periodo 2 será

C 2 = C1+ I2= C(1+i) + C(1+i) *i = C (1+i) (1+i) = C (1+i)

^2

Al final del periodo 4, plazo del préstamo, el capital o monto

que debe devolverse es

M = C4 = C (1+i) ^4

Con los mismos datos, el monto o importe del interés compuesto

es mayor que el correspondiente al interés simple.

2.

Interés compuesto.

Fórmulas

El interés I para cada periodo depende proporcionalmente del capital, tasa y

tiempo

I = C*i*n = C*i*1 = C*i

Donde: C

= Capital o principal (en unidades monetarias)

i = tasa de interés (tanto por ciento, sin

unidades)

n = tiempo (años o cualquier otro periodo de

tiempo)

Para el periodo 1 tenemos:

I1 = C*i*n = C*i*1 = C*i

Interés del periodo 1

C1 = C + I1 = C + C (1+i) = C (1+i) Capital acumulado en periodo

1

Para el periodo 2

I2 = C1*i*n = C1*i*1 =

C1*i = C(1+i) * i Interés

del periodo 2

C2 = C1 + I2 = C1 (1+i) + C1 (1+i)*i = C1 (1+i) (*(1+i) = C (1+i) ^2

Capital acumulado en periodo 2 (El signo ^ indica potencia)

Para el periodo 3

I3 = C2*i*n = C2*i*1 = C2*i

= C (1+i) ^2 * i Interés

del periodo 3

C3 = C2 + I3 = C (1+i)^2

+ C (1+i)^2 *i = C (1+i) ^2 *(1+i) = C (1+i) ^3

Capital acumulado en periodo 3

Para el periodo n, generalizando tenemos:

In = C (n-1)*i*n = C (n-1)*i*1 = C (n-1) *i = C

(1+i) ^ (n-1) * i Interés

del periodo n-ésimo

Cn = C(n-1) + In = C (1+i)^ (n-1) + C (1+i)^ (n-1) *i

= C (1+i) ^ (n-1) *(1+i) = C (1+i) ^n

El monto o importe que debe pagarse en el periodo n con

interés compuestos es:

M = Cn = C (1+i) ^

n (1)

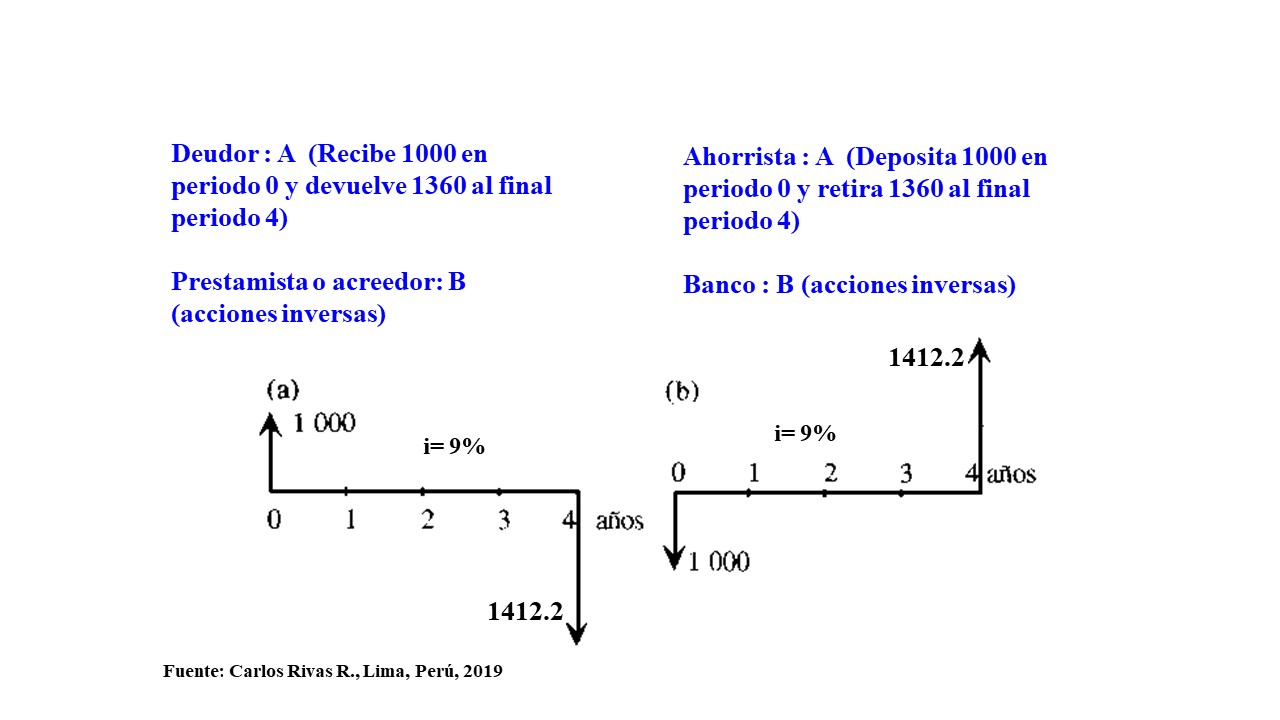

Como en el interés simple, existen dos posibilidades:

1) A necesita dinero, B

le proporciona la cantidad deseada. A es deudor (persona o empresa) y B es

acreedor o prestamista (Banco). Después de un periodo A debe devolver el

Capital, principal o deuda más el interés compuesto equivalente al costo de

oportunidad del banco. La cantidad devuelta se llama Monto, Importe:

M = C+ I = C * (1+i)^n

= C*FCC (2)

Donde: FCC = (1+i)^n = Factor de capitalización compuesto

2) A decide ahorrar en un banco, en el cual deja su dinero por

un tiempo t y recibe como compensación por su costo de oportunidad la tasa de i

por unidad de tiempo. El costo de oportunidad del ahorrista está en la renuncia

al uso del dinero mientras el banco puede disponer libremente de él para sus

propias operaciones bancarias. Al final, el ahorrista recibe el capital

depositado más los intereses. La fórmula (1) es aplicable también en este caso.

3. Fórmulas derivadas de Interés compuesto

Cálculo del capital

C = M/FCC

= M/(1+i)^n = M* (1+i) ^(-n)

Cálculo del tiempo

M = C

*(1+i) ^n

Log M =

log C + n *log (1+i)

Log M –

log C = n *log (1+i)

n = (log M – log C)/ log (1+i)

Cálculo de la tasa de interés

(1+i)^n = M/C

Aquí, Cn = M, si sacamos la raíz n-ésima se tiene

4.

Ejemplo

Juan ahorra 20.000 euros en el banco Trampitas durante 4 años,

a la tasa compuesta de 5% anual. ¿Cuánto

puede retirar al final del plazo?

Monto M =

C* (1+ i) ^n = 20.000*(1+5%) ^4 = 20.000*(1.05)^4

=

=

24.310,12 euros

Interés = M-C = 24.310,12 – 20.000 = 4.310.12 euros

Es importante revisar la coherencia de unidades en los

cálculos. La tasa de interés (i) no tiene unidades, el Interés (I) se expresa

en unidades monetarias.

5.

Programa

en Python:

Enlaces recomendados :

Interés simple

No hay comentarios:

Publicar un comentario